Страховка При Получении Кредита в Сбербанке Обязательна Или Нет • Срок страхования

Методы отмены страховки

Чтобы получить страховку в Сбербанке при наступлении страхового случая, необходимо выполнить ряд мероприятий, первое из которых заключается в правильной фиксации происшествия.

- Исходя из ситуации, вызвать одну из экстренных служб по телефонам 101, 102 или 103.

- Если позволяет собственное состояние, оказать помощь потерпевшим.

- Сообщить страховому агенту о происшедшем по указанному в договоре телефону.

- Принять меры к фото и видео документированию ситуации.

- Сделать все возможное для спасения имущества, но не рискуя собственной жизнью и здоровьем.

- Собрать необходимые бумаги.

- Обратиться за выплатой компенсации по страховому случаю в отделение Сбербанка.

Как оформляется и обязательно ли страхование кредита в Сбербанке – отвечаем

- следует прийти в отделение, где пользователь получил кредит;

- оформить заявление, в котором пишут о желании отречься от полиса. Еще понадобится сообщить номера оформленных договоров;

- пообщаться с сотрудником банка, отдать ему заявление, а также узнать дату возврата средств;

- процесс рассмотрения этого дела не нужно пускать на самотек. Понадобится четкий контроль над происходящим. В случае игнорирования специалистами банка рассмотрения заявки нужно оформить ее повторно;

- заемщику понадобится помощь суда, если ему откажут в рассмотрении заявки.

Стандартный страховой контракт составляется на тот срок, что и кредитный. Часто случается, что даже без отказа страховка прекращает своё действие автоматически.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Сбербанк страховка по кредиту: как отказаться, вернуть после погашения в 2018 году

Условия страхования – понятие в высшей степени неточное. Их полный перечень определяется для конкретного клиента Сбербанка с учетом:

Страховка При Получении Кредита в Сбербанке Обязательна Или Нет

Основным отличием двух этих видов договоров страхования является то, к кому нужно обращаться при их расторжении или исполнении по нему обязательств при страховых случаях (в банк или страховую организацию).

Пункт первый статьи 421 Гражданского кодекса Российской Федерации гласит: Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или договором.

В интересующих нас (кредитных) отношениях, между заемщиком и кредитором закон устанавливает только один случай обязательного страхования — страхование заложенного имущества залогодателем (ст. 31 Закона РФ от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости»).

Страховка по кредиту может подразделяться на несколько видов. Чаще всего это страхование жизни и здоровья и потери источника дохода.

— если наступит страховой случай, то придется доказать, что не было факта сокрытия заемщиком своих хронических заболеваний. А также что полученная в момент гибели травма или сама гибель – не следствие алкогольного (наркотического) опьянения.

— смерть или получение травм в состоянии алкогольного или наркотического опьянения или в результате совершения застрахованным противоправных действий;

— смерть или травмы в результате управления транспортным средством без права на управление или в состоянии алкогольного и наркотического опьянения;

Это такая услуга, суть которой заключается в том, что страховая компания выплачивает своему клиенту, потерявшему работу, денежные средства в размере равном сумме ежемесячных платежей по кредиту.

— расторжение договора по обстоятельствам, не зависящим от воли сторон, будь то призыв на военную службу, неизбрание на должность, восстановление на работе сотрудника, выполнявшего эту работу ранее, семейные обстоятельства или потеря трудоспособности.

— потеря работоспособности по вине застрахованного, например: при несоблюдении техники безопасности или причинении вреда здоровью в состоянии алкогольного опьянения.

Чтобы получить страховую выплату, необходимо в кратчайшие сроки после увольнения стать на учёт в Службе занятости и обратиться в страховую организацию с пакетом документов, указанных в условиях страхования.

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Страховка Сбербанка при получении кредита. Как получить страховку в Сбербанке, если наступил страховой случай: какие документы нужны для получения

Потребительские кредитные программы позволяют приобрести бытовую технику, рабочее оборудование, транспортное средство и тому подобное.

Установленные тарифы

Программа оплачивается клиентом. Плата рассчитывается по формуле, прописанной в условиях участия в ДСЖ: Страховая сумма*тариф за подключение*количество месяцев/12.

Клиент вправе отказаться от полиса в любое время. Для этого нужно написать заявление на имя начальника подразделения, в котором выдавался кредит, в свободной форме, о желании отказаться от договора добровольного страхования.

Если вы оформили страховку при заключении кредитного договора, то правила отказа от нее будут определяться количеством прошедшего времени с момента оплаты полиса.

Вы осознали, что данная услуга является для вас ненужной и хотите от нее отказаться в течении двух недель с момента оформления. В этом случае необходимо заполнить соответствующее Заявление на возврат страховки Сбербанк.pdf.

Если с момента оформления полиса прошло больше двух недель, и вами принято решение об отказе от его действия и возврате уплаченной суммы, то заполнить необходимо будет другое Заявление об отмене действия страхового полиса.pdf на возврат части средств.

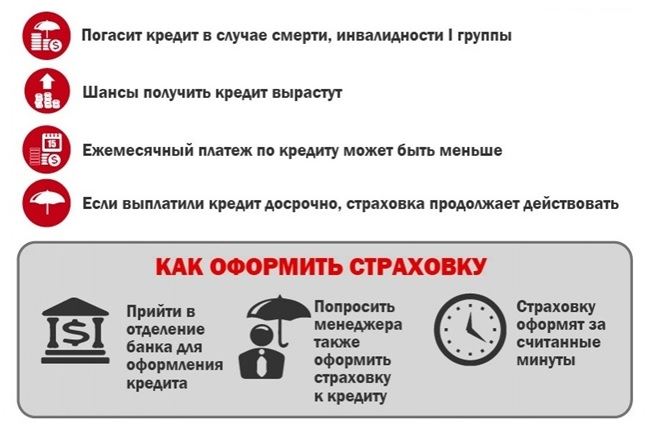

Зачем заемщику кредита нужна страховка?

- Является дополнительной услугой и формируется только по желанию клиента. Продукт не может быть навязан клиенту и не является аргументом для отказа в выдаче займа.

- Добровольный отказ никак не сказывается на кредитной истории заёмщика. Направлено только на обеспечение финансовой защиты заёмщика, при оформлении кредита.

- Если при оформлении кредитного договора, сотрудник навязывает добровольное страхование, стоит обратиться к руководителю подразделения и позвонить на телефон горячей линии Сбербанка.

В интересующих нас (кредитных) отношениях, между заемщиком и кредитором закон устанавливает только один случай обязательного страхования — страхование заложенного имущества залогодателем (ст. 31 Закона РФ от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости»).

Содержание: