Страхование Жизни по Ипотечному Кредиту Сбербанк Обязательно Или Нет 2024 • Что нам говорит закон

Где можно оформить страховку при ипотеке?

При получении ипотечного кредита Сбербанк предлагает клиенту для заключения договора страхования либо собственную страховую компанию «Сбербанк Страхование», или одного из страховщиков, аккредитованных банком.

При этом банк не выступает на стороне одной из страховых компаний, предоставляя клиенту право самостоятельного выбора с учетом предлагаемых условий, которые являются для него наиболее приемлемыми.

Важно! Для правильного выбора страховщика необходимо тщательно изучить условия всех компаний, чтобы найти вариант, позволяющий платить страховку по ипотеке и при этом сэкономить деньги.

Если не знаете, какую компанию лучше выбрать, почитайте статью-обзор «Ипотечное страхование: где дешевле полис в 2024 году?» или позвоните нам по номеру +7 499 322-14-22. Наши специалисты по ипотечным страховкам помогут вам выбрать лучший вариант.

Сбербанк России — «Ипотека от сбербанка: как не остаться не только без штанов, но и без квартиры. » | отзывы

Учитывать нужно и то, что личная страховка дает своему обладателю некоторую защищенность, тогда как отказ от нее потребует исполнения обязательств перед банком даже в чрезвычайных случаях.

Что это такое?

В случае ипотечного страхования в договор также включается еще один вид риска – временная утрата работоспособности на период от 30 дней.

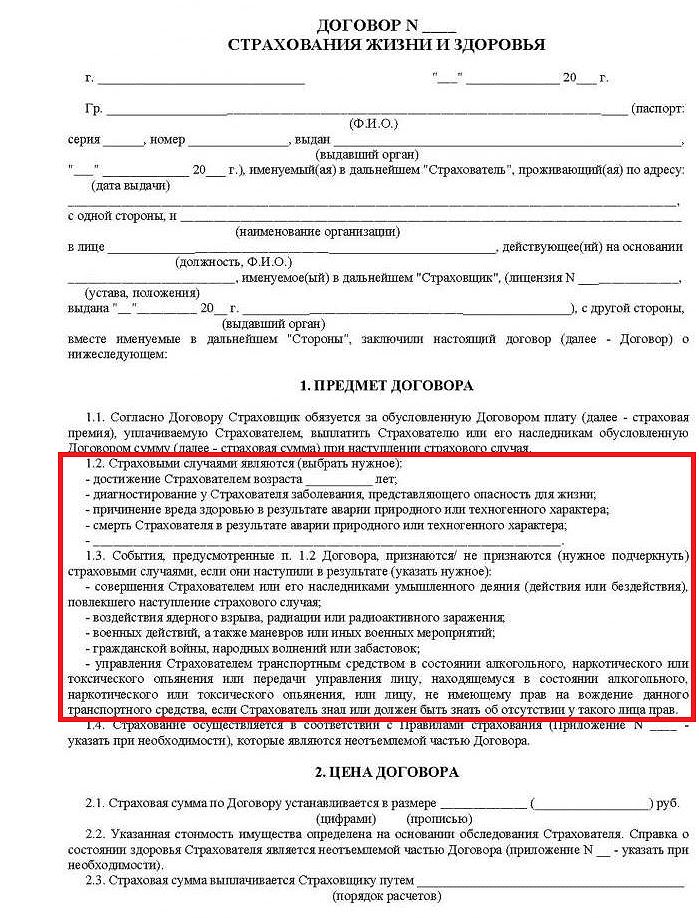

Далеко не каждое обстоятельство смерти или травмы будет являться страховым случаем. Есть ряд рисков, по которым компании отказывают в выплатах. Сюда, например, входят:

Некоторые из рисков (например, занятия спортом на профессиональном уровне) могут дополнительно включаться в перечень страховых случаев, но тогда стоимость страхового полиса будет дороже.

Важно! В вашем договоре страхования перечислены все застрахованные риски. Обязательно ознакомьтесь с условиями до подписания документа.

Страхование квартиры по ипотеке в Сбербанке в 2024 году

- Пола. По статистике, женщины живут дольше мужчин. Поэтому при оформлении страховки заемщиком лучше делать именно женщину. Так удастся сэкономить на полисе порядка 30 – 50% при прочих равных.

- Возраста. Чем старше человек, тем больше стоит страховка.

- Профессии. Если заемщик имеет повышенный риск опасности на работе, то плата за полис для него может быть установлена выше на 200–300% в сравнении с обычными офисными сотрудниками.

- Состояния здоровья. Здесь учитываются имеющиеся и ранее имевшие место заболевания, вредные привычки, лишний вес и другое.

Страховой договор на квартиру заключается на весь срок ипотеки с обязательным ежегодным продлением. Как правило, страховая компания своевременно уведомляет заемщика о необходимости продлить страховку.

Страхование жилья при ипотеке в Сбербанке в 2024 году

- Недвижимости. Страхуются конструктивные элементы жилища.

- Титула. Речь идет уже о страховке прав собственности покупателя жилья от посягательств третьих лиц. Наиболее распространенная ситуация: человек покупает квартиру, а потом выясняется, что сделка была незаконной (например, есть еще один владелец). При наличии такой страховки человек исключает вероятность потери жилья. Даже если «третье лицо» и возникнет, то страховая компания вернет деньги. Титульное страхование в отношении квартир на первичном рынке не имеет смысла, а вот при покупке на вторичке стоит подумать о таком полисе.

- Личное. Речь идет о страховании жизни и здоровья самого заемщика. Так, в случае нетрудоспособности или смерти обязательства по выплате долга берет на себя компания-страховщик.

Возврат Страховки по Ипотеке Сбербанка | Условия 2024 Года

- ДомКлик . Здесь достаточно указать сведения о недвижимости и размер долга, после чего система сформирует доступные предложения конкретно для вас. Кстати, здесь будут выводиться программы не только дочерней компании Сбербанка. Для последующей покупки полиса нужно выбрать одно из предложений. Завершить покупку можно с авторизацией (так нужно будет вводить меньше данных – они подгрузятся автоматически) или без нее (нужно будет вводить ФИО, дату рождения, номер телефона, электронную почту, данные паспорта и кредита, начало действия полиса). После останется оплатить покупку и получить полис.

При сотрудничестве со Сбербанком следует ожидать того, что он будет рекомендовать воспользоваться услугами своей дочерней страховой компании: ООО СК «Сбербанк Страхование». Однако Сбербанк работает и с другими аккредитованными в нем компаниями.

После смерти заемщика

При перекредитовании можно изменить условия ипотеки в выгодную для дебитора сторону и добиться преимуществ по выплате страховки. Возможен и возврат части денег. У заемщика есть несколько вариантов действий.

На сайте Сбербанка нельзя найти иной информации, но на самом деле подать заявление об отказе от страховки можно и позже. Другое дело, что получится осуществить возврат только части страховой суммы.

Сбербанку невыгоден отказ дебитора от страховки, и он будет стараться затянуть признание отказа. Распространенная практика – переадресовывать заемщика в страховую компанию (а страховая компания будет направлять его обратно в банк).

Основываясь на многочисленных жалобах заемщиков, Банк России ввел период охлаждения – отрезок времени, в течение которого страхуемый вправе отказаться от навязанных ему услуг. Однако это можно сделать, только если был оформлен личный страховой полис.

Из этого видно, что не любая страховка обязательна при оформлении ипотеки. Однако Сбербанк склонен уравнивать понятия «обязан» и «вправе». Клиентами Сбербанка часто отмечается, что в отношении оформления страховки он действует достаточно агрессивно.

А если у вас еще есть вопросы, задавайте их мне!

Условия возврата страховки

Многие заемщики относятся к оформлению личной страховки отрицательно, считая ее ненужной тратой денег. Однако на практике страхование жизни может быть полезно не только для банка и страховой компании, но и для самого клиента. Вот плюсы такой операции:

Причем, если на момент подачи заявления о возврате страховочной части заемщик еще не успел оформить (продлить) договор, то все средства выплачиваются ему в полном объеме. А вот по уже действующему договору возврат производится уже с учетом дисконта.

Для этого заемщику следует обратиться непосредственно в ту организацию, с которой был заключен договор о страховании. Там клиенту предстоит составить определенное заявление на возврат займа и предоставить следующий пакет документов:

То есть банковская структура преследует цель протянуть время, чтобы прошел месяц и истек срок, по которому заемщик вправе получить всю причитающуюся ему сумму. Поэтому многое в данной ситуации зависит от самого клиента, от его юридической грамотности.

В одностороннем порядке, если навязали услугу

Чтобы получить назад часть денег по страховке, нужно обратиться в страховую компанию с заявлением, к которому приложить копии банковских документов, свидетельствующих о полной выплате ипотеки.

Содержание: