Ипотека Сбербанк Реструктуризация Ипотеки в Сбербанке • Отсрочка до 6 месяцев

Что такое реструктуризация ипотеки в Сбербанке для физического лица? Что нужно для реструктуризации кредита – условия 2024 года

Банку всегда выгоднее, чтобы задолженность, хотя бы частями либо позже, но вернулась. Это практичнее, чем штрафовать потребителя, когда человек совсем не платит, а его ипотечный долг прогрессивно растет.

Государственные структуры также осуществляют превентивные меры по урегулированию проблем с задолженностью в сфере ипотечного кредитования. Одной из них стало постановление Правительства РФ от 7 декабря 2015 г. За №373.

- Когда произошло снижение семейных доходов должника более, нежели на 30%;

- Если произошло увеличение обязательного платежа более, чем на 30% из-за кредитования в валюте и изменения курса на нее;

- Когда для выполнения платежа требуются практически все доходы семьи — у них остается лишь сумма, не превышающая 2 прожиточных уровня;

- В ситуации, если прошло уже более года после оформления ипотеки;

- Когда весь первый год после подписания договора отсутствовали просрочки оплаты задолженности.

Добросовестное отношение к обязательствам по выплатам существенно увеличивает шансы на реструктуризацию задолженности в этом банке.

- Денежное пособие в объеме 10% от остаточного долга по кредиту, однако не выше 600 тысяч;

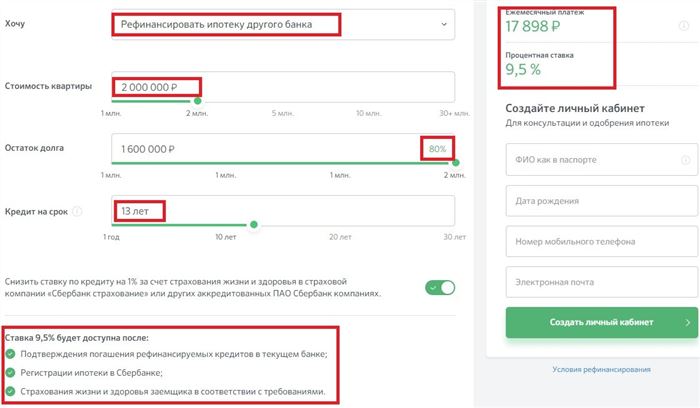

- Снижение процентной ставки до уровня 9,5–10%;

- Сокращение обязательного ежемесячного взноса до 50% на протяжении 1,5 лет.

Реструктуризация ипотеки в Сбербанке в 2024 году на меньший процент физическому лицу с помощью государства

- Кредитные каникулы – представляют собой отсрочку по выплатам процентов на установленный период. Возможно такое условие на срок до 3 лет, если не превышен максимальный период погашения суммы задолженности. Взносы основного долга клиент уплачивает в указанном договором режиме.

- Увеличение срока погашения всего долга на несколько лет, если не нарушен общий максимальный срок кредитования. Благодаря распределению суммы всего основного долга на несколько дополнительных лет снижается сумма уплачиваемого каждый месяц платежа.

- Изменение валюты договора. Ситуация применяется редко, хотя она позволяет предотвратить валютную нестабильность. Эта ситуация актуально для заемщиков, получивших ипотеку до скачка стоимости американского доллара либо евро.

Реструктуризация — это услуга, которая помогает должникам снизить финансовую нагрузку при выплате кредита. В зависимости от типа задолженности существуют разные типы реструктуризации: отсрочка, уменьшение регулярных платежей или смена валюты.

Господдержка

Обратите внимание! Обязательное условие сотрудничества с АИЖК – добросовестное исполнение своих кредитных обязательств. При возникновении просрочек долг будет передан обратно в банк, а условия погашения вернутся к первоначальным.

- уменьшения объемов дохода заемщика на 30% и больше;

- повышения размера ежемесячного платежа на 30% и выше (например, при оформлении валютной ипотеки и возникновения колебаний на биржевых курсах);

- поглощения ежемесячным взносом более 60% от общего семейного дохода (если на нужды остается менее 2-х минимальных прожиточных уровней);

- выплаты долга в течение срока, превышающего 1 календарный год (с момента оформления займа);

- отсутствия просрочек и возникновения задолженностей в течение 12 месяцев с даты подписания кредитного договора.

Реструктуризация ипотеки в Сбербанке: условия, требования, необходимые документы..

- Изменение валюты. Актуально в период колебаний на финансовом рынке, заключается в изменении валюты кредитования. Обычно долларовые кредиты переводятся в рубли.

- Продление срока кредитования. Позволяет снизить размер ежемесячного платежа за увеличения общего периода действия кредитного соглашения. Но данный способ почти всегда предполагает увеличение объема переплаты.

- Предоставление кредитных каникул. В течение определенного периода заемщик оплачивает только проценты, а размер основного долга остается неизменным. Максимальный срок подобной отсрочки в Сбербанке – 2 года.

- Изменение графика выплат. Платежи начинают вноситься реже, например, раз в квартал, вместо ежемесячных взносов. С учетом сниженной процентной ставки, срок полного погашения ипотеки существенно сокращается.

Речь пойдет о новой тенденции у клиентов, оформивших ипотечный заем в Сбербанке России – о реструктуризации с государственной помощью ипотечного займа Сбербанка. Имеется в виду возврат 20 процентов за ипотеку в Сбербанке в 2017 году.

Промокоды на Займер на скидки

- 💲Сумма: от 2 000 до 30 000 рублей

- 🕑Срок: от 7 до 30 дней

- 👍Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Сбербанк

- Пролонгация, то есть добавление срока кредита на несколько лет. Такой срок не должен превысить 35 лет.

- Отсрочка основных платежей по кредиту. Ее предоставляют сроком на 2 года. В этот промежуток времени необходимо вносить в банк только проценты.

- Так называемые каникулы. Данная льгота рассматривается банком индивидуально в каждом случае.

- Смена процентов по долговым обязательствам.

- Платежи по процентам оплачиваются 1 раз в квартал. То есть должник платит каждый месяц суммы основного долга, а проценты по истечению 3 месяцев одним платежом.

- График платежей "подгоняется" под заемщика. Например, в случае сезонной работы.

Сбербанк может сам предложить один из вариантов видов реструктуризации, однако и сам заемщик имеет право выбрать подходящий для него вариант из предложенных ему.

Реструктуризация Ипотеки в Сбербанке | Условия 2024 Года

- Уменьшение дохода на приличную сумму. Данный факт нужно подтвердить. То есть банк должен увидеть разницу доходов за период: 3 месяца до подписания кредитного договора и 3 последних месяца работы. Разница должна составлять свыше 30%. Только так заемщик будет признан нуждающимся в реструктуризации.

- В случае если это валютная ипотека, то изменение курс валюты. Реструктуризация валютного ипотечного кредита возможна, если платеж в месяц увеличился на 30%.

- Семейная пара развелась. Исключение созаемщика из договора ухудшает финансовые возможности плательщика.

- Рождение малыша тоже вызывает финансовую нестабильность.

К перечисленным документам нужно приложить заявление с подробным указанием причин необходимости реструктуризации, а также желаемого графика выплат задолженности.

Реструктуризация кредита в СберБанке

- так называемые, кредитные каникулы, суть заключается в том, что заёмщик освобождается от уплаты основного долга, но при этом обязуется выплачивать проценты по кредиту;

- в случае образования просрочки банк может избавить заёмщика от необходимости уплаты штрафов и начисленных за период пеней, списав их;

- банк может продлить ипотечный займ если его срок не будет превышать максимальный, при этом ежемесячный платёж сократиться;

- при необходимости можно скорректировать и изменить график внесения оплат, в соответствии с новыми обстоятельствами;

- реструктуризация может предусматривать перерасчёт займа под меньший процент;

- если первоначальный займ был в иностранной валюте банк может предложить перевести ипотеку в рублёвый формат.

Основное достоинство в ситуации, когда одобрена реструктуризация — заемщик сохраняет у себя жилплощадь, уменьшая кредит. Гражданин продолжает жить прежней жизнью, у него появляется резерв времени, чтобы урегулировать возникшую материальную проблему.

Посетите разделы сайта: необходимая документация ⭐ необходимые документы ⭐ отсрочить погашение ⭐ отсрочка до 6 месяцев ⭐ список бумаг

Содержание:

- 1 Что такое реструктуризация ипотеки в Сбербанке для физического лица? Что нужно для реструктуризации кредита – условия 2024 года

- 1.1 Реструктуризация ипотеки в Сбербанке в 2024 году на меньший процент физическому лицу с помощью государства

- 1.2 Господдержка

- 1.3 Реструктуризация ипотеки в Сбербанке: условия, требования, необходимые документы..

- 1.4 Сбербанк

- 1.5 Реструктуризация Ипотеки в Сбербанке | Условия 2024 Года

- 1.6 Реструктуризация кредита в СберБанке