Что Будет Если не Платить по Ипотечному Кредиту ВТБ

| Виды просрочек по кредиту в ВТБ: 3 основных типа |

В связи с несвоевременным погашением займа, возникает просрочка по кредиту в ВТБ. Что делать в данной ситуации, какие могут быть последствия и как этого избежать?

Виды просрочек

- Краткосрочная (менее 5 дней) – такая просрочка не несет за собой негативных последствий, в большинстве случаев возможна уплата небольшого штрафа, практически незаметного для плательщика.

- Среднесрочная (менее месяца) – такая просрочка может принести ненадежному заемщику как серьезные денежные затраты, так и подпорченную кредитную историю.

- Долгосрочная (более месяца) – в таких случаях происходит так называемое вынесение на просрочку кредитного договора ВТБ. Для понимания, что это необходимо знать весь комплекс доступных банку методов законного получения своих средств и процентов.

Кроме сроков, на последствия просрочки влияет и отношение клиента к банку. Если он идет навстречу финансовому учреждению и просит реструктуризацию или иную форму разрешения конфликта, задействованные к нему меры будут гораздо мягче.

Последствия невыплаты долга

Согласно законодательству просрочка по кредиту, в зависимости от особенностей договора предполагает:

Согласно законодательству просрочка по кредиту, в зависимости от особенностей договора предполагает:

- Штраф – фиксированная, ранее оговоренная договором сумма, начисляемая за просрочку платежа.

- Пеня – ежедневная дополнительная плата за пользование кредитными средствами сверх срока.

- Дополнительные санкции – внесение изменений в кредитную историю, увеличение размеров процентной ставки (кратковременное/постоянное), передачу права взыскания долга сторонним организациям.

Как предотвратить задержки платежей

Чтобы банк не насчитывал неустойку или делал это в минимальных объемах, должник обязан:

- До наступления невыплаты обратиться в ВТБ с просьбой о предоставлении отсрочки и разъяснениями причин неоплаты.

- Отвечать на телефонный звонок, когда на телефоне высвечивается номер банка, поговорить с сотрудниками и ответить на все вопросы.

- Попробовать обратиться в другой банк с целью перекредитования (рефинансирования).

- Узнать доступна ли реструктуризация по вашему кредиту.

- Явиться в отделение банка при вызове сотрудниками, предоставить необходимые справки.

- Обратиться в суд о признании должника (как физического лица) банкротом.

Просрочка по кредитной карте

Для таких должников кредитная карта является таким же договором, как и любой другой займ. Последствия при просрочке по кредитной карте ничем не отличаются от таковых при невыплате любого другого финансового обязательства.

Что не может делать ВТБ

В случае возникновения разногласий при урегулировании возникшей ситуации должник должен быть осведомлен, что вне зависимости от обстоятельств ВТБ не имеет права:

- самостоятельно взыскать долг путем реализации имущества. Это могут сделать только судебные приставы и только после решения суда;

- продать долг без уведомления клиента. Его должны поставить в известность (условия оговариваются в договоре) или необходимо получить его согласие;

- звонить ночью и грубить должнику;

- угрожать (в телефонном режиме или при личной встрече), приезжать домой, на работу (учебу).

Если вы начали наблюдать подобные действия со стороны ВТБ, вам следует:

- Написать жалобу в ЦБ РФ.

- Написать заявление о вымогательстве в прокуратуру.

- Когда ВТБ обратится в суд, просить о уменьшении пени согласно ст. 333 ГК.

- Просить суд о рассрочке исполнения решения, ст. 203 ГПК.

- В случае отказа просить службу приставов обратить взыскание непосредственно на ваши доходы.

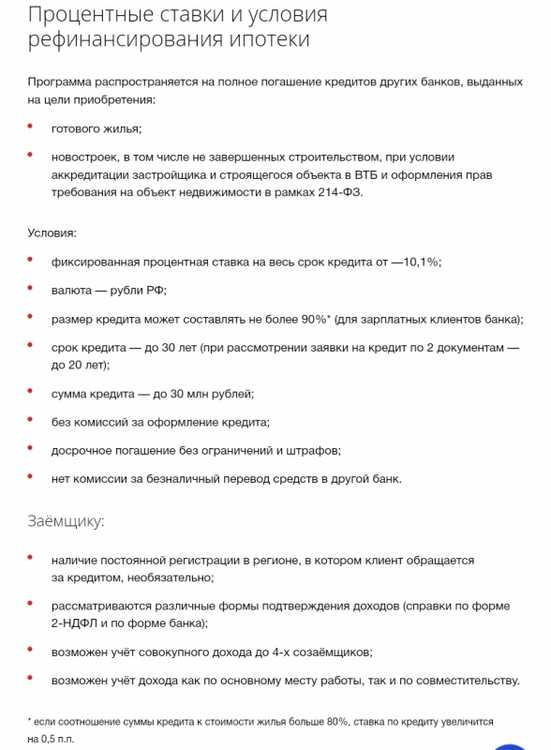

Реструктуризация ипотеки в ВТБ 24 физическому лицу в 2024 году

Банк каждый год пересматривает процентные ставки по вкладам и кредитам. При разработке новой программы кредитования, можно подать заявление на рефинансирование уже взятой ипотеки, чтобы уменьшить финансовое бремя. Банк ВТБ 24 идет на уступки ипотечным заемщикам и пересматривает условия договоров.

Промокоды на Займер на скидки

- 💲Сумма: от 2 000 до 30 000 рублей

- 🕑Срок: от 7 до 30 дней

- 👍Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Реструктуризация ипотеки ВТБ 24 в 2024 году (своих клиентов и других банков) имеет такие особенности:

- ежемесячный платеж уменьшается вдвое в течение года;

- выплата процентов на протяжении полугода. Основной долг остается неизменным;

- если кредит был оформлен в иностранной валюте, возможно пересчитать его в рубли под 7%;

- срок выплаты ипотеки можно увеличить до 10 лет;

- рефинансировать можно 600 тысяч рублей;.

Получить одобрение на реструктуризацию кредита можно, если:

- обосновать просьбу: снижение уровня дохода семьи, болезнь, изменение семейного положения;

- безупречная кредитная история; задолженностей в погашении платежей быть не должно.

Условия реструктуризации ипотечного кредита в ВТБ в 2024 году

Требования к заемщику

Банк предоставляет услугу рефинансирования кредита только для граждан РФ.

Требования банка к заемщику:

- возраст от 21 до 70 лет;

- наличие регистрации в том районе, где размещен филиал банка;

- наличие постоянного дохода в размере, который позволяет выплачивать долг согласно обновленным условиям договора;

- стаж работы на последнем месте – не менее 1 года.

Если хотя бы одно требование не соблюдается, принять участие в программе не возможно.

ВТБ 24 реструктуризация ипотеки в 2024 с помощью государства

В таком случае, целесообразно обратиться за государственной помощью. Госпрограмма доступна и для валютных кредитов.

Реструктуризация ипотеки от ВТБ при государственном участии предоставляется:

- заемщикам, которые не вносили регулярные платежи в течение максимум 3 месяцев;

- единоразово в фиксированном объеме – 600 тысяч рублей или 20% от ипотечного займа;

- с возможностью понижения ипотечной ставки до уровня 12%.

Чтобы стать участником государственной программы, необходимо подготовить пакет документов и приложить заполненное заявление о реструктуризации. Подобные вопросы рассматриваются в социальном сервисе правовой поддержки «Дом» (бывший АИЖК), а не в самом ВТБ 24. Решение принимается в течение 10 дней. Воспользоваться программой реструктуризации ипотеки на государственной основе можно в таких случаях:

- если величина ежемесячного платежа составляет менее 2 прожиточных минимумов;

- если суммарный доход семьи заемщика снизился более, чем на 30%;

- если в семье заемщика есть несовершеннолетние дети, дети-инвалиды, а также госслужащие или сотрудники Академии наук;

- если площадь приобретенной недвижимости составляет не более 100 кв. м. (для частных домов – не более 150 кв. м.), а на каждого члена семьи приходится не более 30 кв. м., при условии, что других жилых объектов недвижимости семья не имеет.

Кому доступна реструктуризация ипотеки ВТБ 24

Согласно новому постановлению ВТБ на 2024 год, претендовать на пересмотр договора ипотечного кредитования могут следующие категории заемщиков:

- ветераны ВОВ;

- инвалиды;

- дети-инвалиды;

- родители, у которых больше 2 детей;

- лица, которые постоянно проживают в доме, находящемся в аварийном состоянии;

- медицинские работники, сотрудники пожарных частей;

- лица, у которых есть субсидии;

- государственные служащие, которые работают в различных структурах власти.

Реструктуризация ипотеки других банков в ВТБ 24

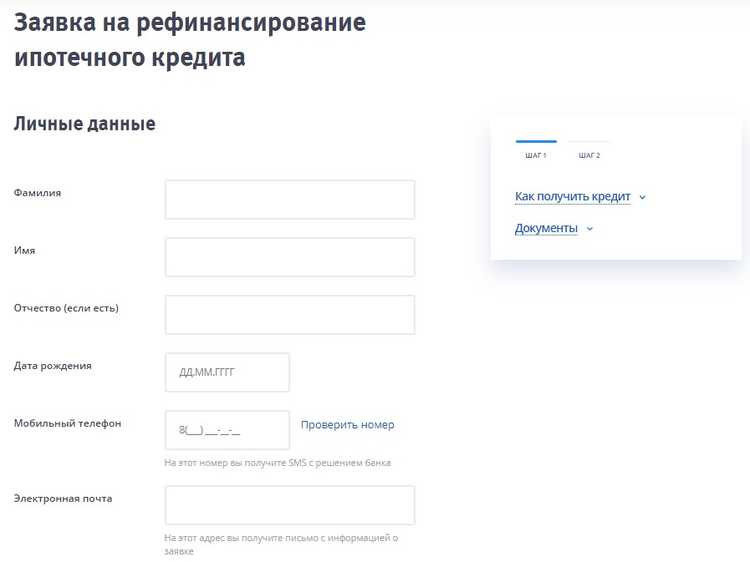

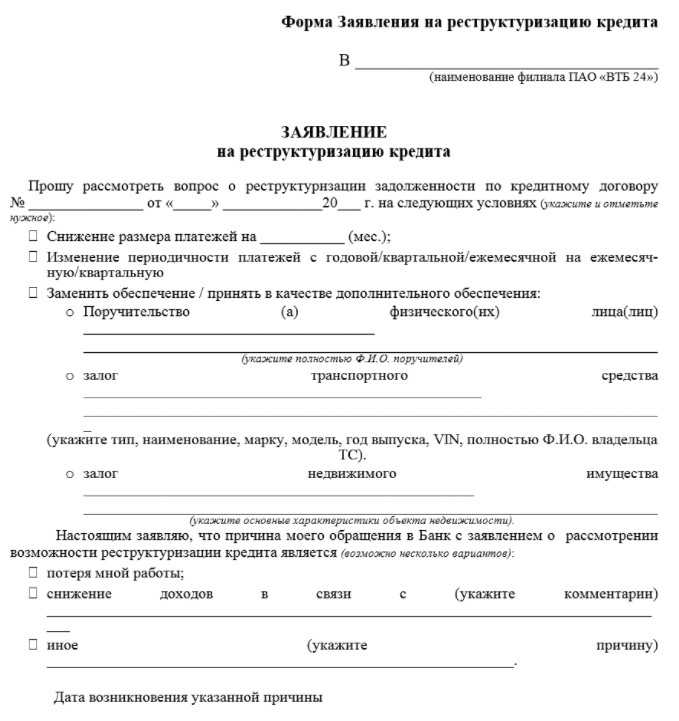

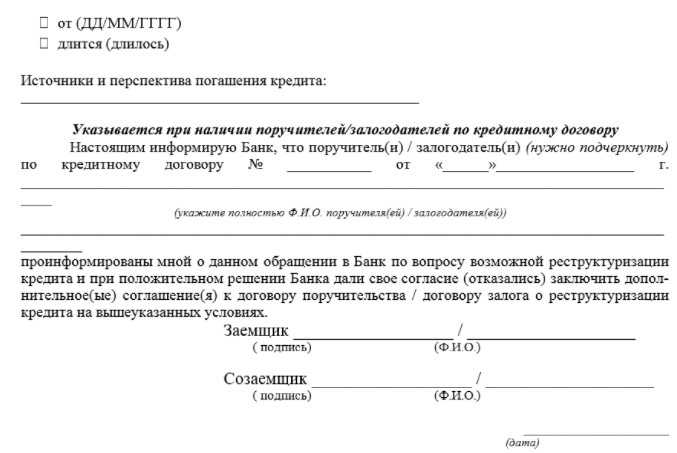

Как оформить заявление на реструктуризацию

Чтобы подать заявление в рукописном варианте, необходимо распечатать бланк и заполнить его в 2-х экземплярах в формате А4. Одна копия подается в отделение, вторая остается в личных документах. Копия требуется при обращении в вышестоящие инстанции.

В заявлении необходимо указать данные о себе:

- инициалы, дату рождения, место прописки;

- паспортные данные;

- контакты;

- документы, подтверждающие уровень дохода;

- форму занятости. При потере постоянного места работы, следует это указать.

После рассмотрения заявления, сотрудник банка свяжется по телефону и обсудит дальнейшие действия.

Важно указать причины, по которым требуется пересмотр условий внесения платежей по ипотеке.

Заявление может быть составлено в свободной форме, обязательно указать такую информацию:

- название и реквизиты банка, если кредит открыт не в ВТБ;

- описать условия ипотечного договора;

- причины, по которым не возможно погашать долг на первоначальных условиях;

- пожелания относительно пересмотра условий договора.

Копия, которая остается на руках у заемщика, должна быть заверена печатью банка, иначе документ не имеет юридической силы.

Документы для реструктуризации ипотеки в ВТБ 24

Вместе с заявлением прилагаются следующие документы:

- паспорт гражданина РФ;

- ксерокопия трудовой книжки, с печатью руководителя или отдела кадров;

- справка из центра занятости (в случае утери работы);

- справка о состоянии здоровья (если имеет место болезнь);

- справка об инвалидности;

- другие выписки и справки, подтверждающие ухудшение материального положения.

Если наступила смерть заемщика, ближайшие родственники должны подойти в банк и предоставить соответствующие документы.

Возможно вы искали:

- просроченная задолженность по кредитной карте втб;

- втб отзывы клиентов если есть просрочками;

- банк втб на сколько может быть просрочка;

- у кого была просрочка втб больше месяца;

- размер пени за просрочку платежа втб;

- чем грозит просрочка по ипотеке втб;

- у меня просрочки по ипотеке в втб

Содержание:

- 1 Виды просрочек

- 2 Последствия невыплаты долга

- 3 Как предотвратить задержки платежей

- 4 Просрочка по кредитной карте

- 5 Что не может делать ВТБ

- 6 Реструктуризация ипотеки в ВТБ 24 физическому лицу в 2024 году

- 7 Условия реструктуризации ипотечного кредита в ВТБ в 2024 году

- 8 Требования к заемщику

- 9 ВТБ 24 реструктуризация ипотеки в 2024 с помощью государства

- 10 Кому доступна реструктуризация ипотеки ВТБ 24

- 11 Реструктуризация ипотеки других банков в ВТБ 24

- 12 Как оформить заявление на реструктуризацию

- 13 Документы для реструктуризации ипотеки в ВТБ 24