Ситуация с Кредитами в Банке ВТБ

| Комиссии банка по кредиту |

Отмечу: в статье для краткости все платежи, отличные от процентов, будем называть «дополнительными сборами» или «комиссиями», хотя по тексту кредитного договора они могут называться совершенно по-разному, комиссии, сборы, платежи, взносы и это еще не все варианты, богат и могуч русский язык.

Самые распространенные комиссии банка по кредиту

Еще до получения кредита с вас могут взять деньги за рассмотрение кредитной заявки. Обычно такие сборы практикуют при автокредитовании и ипотеке, так как процесс предварительной обработки документов достаточно трудоемкий. Но не исключено, что такой сбор могут сделать и при простом потребительском кредитовании.

Ежемесячные сборы могут и вообще не иметь «терминологии» — просто сбор и все тут. Эта комиссия может быть выделена в графике платежа или по тексту договора. Но гораздо хуже, если она «спрятана» в тарифах банка, – остерегайтесь фраз в договоре кредитования наподобие «заемщик согласен нести расходы в соответствии с тарифами банка». Банк постоянно меняет тарифы. Уведомить всех и вся он объективно не может (считается достаточным вывесить их в офисе банка или на сайте в Интернете), и в один прекрасный день вы обнаруживаете, что кредит подорожал в момент платежа.

Скрытые комиссии банка по кредиту

Какие еще бывают «хитрые», «скрытые» комиссии за предоставление кредита?

Страхование кредита ВТБ

При обращении в Банк ВТБ (ПАО) с заявлением на предоставление кредита будущим клиентам часто предлагается застраховать свою ответственность по договору денежного займа. Страховка нужна для того, чтобы обеспечить исполнение обязательств заемщика по кредитному договору в случае непредвиденного изменения благоприятной ситуации: наступления нетрудоспособности, ухода с работы не по своему желанию, долгой болезни и даже смерти. Изучение условий страхования кредита ВТБ и возможности отказа от страховки станет предметом этой обзорной статьи.

Промокоды на Займер на скидки

- 💲Сумма: от 2 000 до 30 000 рублей

- 🕑Срок: от 7 до 30 дней

- 👍Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Обзор продукта

Программа «Защита кредита» разработана для предупреждения риска невозврата займов, вследствие неблагоприятного стечения обстоятельств:

- Стойкой нетрудоспособности;

- Инвалидности;

- Потери работы не по своему желанию;

- Смерти.

Банк и компания-страховщик заключают договор коллективного страхования, в который включают все основные условия программы. Чтобы присоединиться к программе страхования (далее – Программа), клиенту не нужно заключать отдельный договор, а следует оформить заявление о присоединении к Программе по установленной форме. Преимуществом присоединения к Программе в офисе банка является то, что заемщику не нужно посещать офис страховой компании. Как правило, список страховщиков – партнеров ВТБ можно увидеть на стендах в офисах кредитной организации или в листовках, которые лежат на рабочем столе кредитного менеджера.

В случае неправомерного отказа страховой компании в выплате истребованием денежных средств в судебном порядке будут заниматься представители банка, а не сам клиент.

Особенности продукта

Условия страховки перечислены в заявлении, которое подписывается клиентом, желающим застраховать свою ответственность по кредитному договору. В их число входят:

- Добровольность. То есть страховой продукт покупается по волеизъявлению клиента, о чем прямо указано в заявлении.

- Сумма платы за страхование состоит из: комиссии ВТБ за комплекс услуг по присоединению клиента к Программе, компенсации расходов банка на внесение суммы страховой премии, НДС. Сумма комиссии рассчитывается по тарифам, указанным на сайте кредитной организации.

- Плата за страхование взимается за весь период единовременно, при досрочной выплате всей суммы займа или отказе от страховки возврату не подлежит.

На каждой странице заявления клиент ставит свою подпись в подтверждение согласия с условиями Программы.

Когда это целесообразно?

Несмотря на то, что работники кредитной организации делают все для того, чтобы убедить клиента в необходимости страховки, важно знать, что этот вид страхования реализуется только по желанию клиента. Основные аргументы, почему заемщику следует застраховать свою ответственность, звучат примерно так:

- Ухудшение здоровья, наступление нетрудоспособности или смерти, потеря работы не по своей воле могут случиться с каждым, и предугадать это невозможно.

- При присоединении к программе страхования ставка по кредитному продукту будет ниже (что, скорее всего, правда).

- При оформлении заявления о страховании кредита вероятность одобрения выдачи займа повышается.

Если клиент упорно отказывается совершить страхование жизни и здоровья, кредит скорее всего не одобрят (о соответствии такого утверждения нормам законодательства можно поспорить).

Чтобы выяснить, стоит ли присоединяться к программе страхования, можно воспользоваться этими инструментами:

- Вдумчиво прочесть установленный перечень страховых случаев (рисковых событий). Так ли они актуальны в конкретном случае?

- Какова вероятность того, что страховые события случатся в оговоренный период страховки? Если кредит взят на год — два и клиент уверен в стабильности работы и здоровья, то острой необходимости в страховании кредита нет. А вот если кредит долгосрочный – до 5 лет или более, то здесь предсказать будущие обстоятельства сложнее, и возможно, застраховать свою ответственность по кредитному договору следует.

- В каком размере поступит страховое возмещение, если страховой случай произойдет? Обеспечит ли оно полное погашение кредитной задолженности?

- Насколько будет снижена процентная ставка в случае страхования кредита? Насколько это будет выгодным относительно суммы платы за страхование?

Условия отказа

Отказаться от страховки по кредиту ВТБ клиент может в любое время, письменно заявив об этом в кредитной организации. Условия кредитования при этом останутся прежними, а вот ставка может измениться. Как было указано ранее, в случае досрочной выплаты кредита или отказа от страховки сумма страховой платы не возвращается. Ставя свою подпись в заявлении о присоединении к Программе, клиент выражает свое согласие с этим условием. При желании можно попробовать обратиться в суд с заявлением о возврате уплаченной страховки. Однако факт навязывания заемщику услуги по страхованию в суде доказать очень сложно. Основным аргументом для судей служит подпись клиента в заявлении, содержащем согласие с тем, что сумма страховки уплачивается за весь страховой период единовременно и при досрочном отказе либо выплате всей суммы кредита ее возвращение не предусмотрено.

Когда возврат страховки возможен?

При отказе от страхования вернуть сумму страховки можно, если заявление о таком отказе направлено в течение 5-дневного срока с момента присоединения к Программе. Порядок действий клиента по отказу от страховки в течение 5-дневного периода, можно изучить на портале Банка ВТБ.

Заявление, содержащее отказ заемщика от страховки, нужно направить почтой или оформить в офисе банка на протяжении 5 рабочих дней с момента подписания договора страхования. За этот пятидневный срок не должно быть зафиксировано наступления страховых случаев.

К своему заявлению клиент должен приложить:

- Заявление о присоединении к Программе.

- Банковский документ о внесении платы за страхование.

- Копию своего паспорта.

Возврат страховки будет осуществлен путем перечисления ранее уплаченной суммы на счет клиента в течение 10-дневного срока.

Инфографика

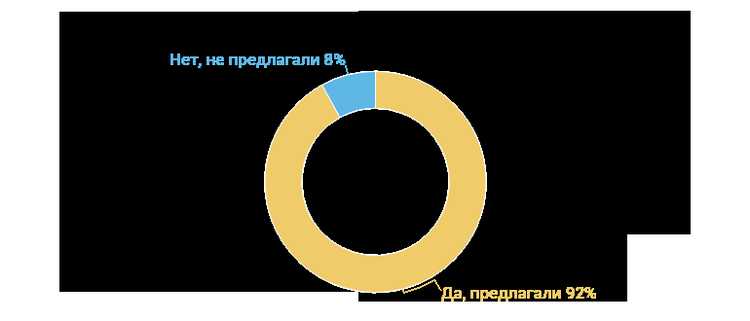

Практически во всех случаях оформления кредита клиенту предлагают услугу страхования, так как она помогает снизить риски его невозврата.

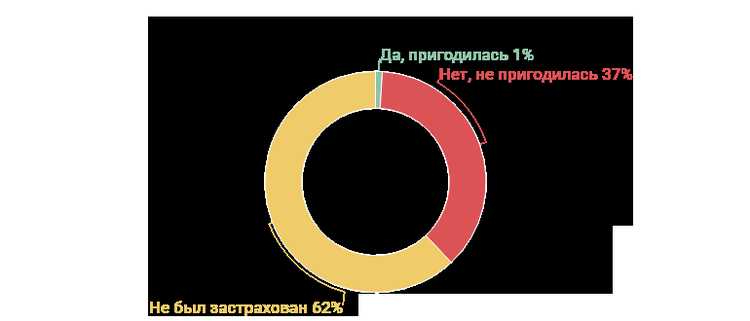

Страховых случаев как правило бывает небольшое количество, но существуют факторы при которых 1% клиентов смогли воспользоваться данной страховкой.

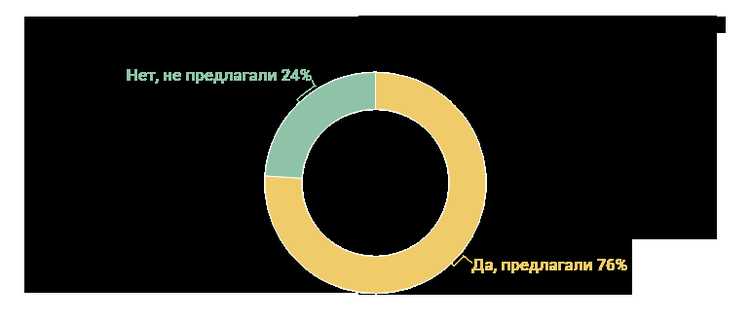

В большинстве случаев, при оформлении страхования кредита клиент получает пониженный процент, так как риск его невозврата становится значительно меньше.

Все вышеуказанные причины актуальны и в том случае, если вы подаете заявку на ипотеку. Ипотечный заем для банка еще более рискованный актив, тем более в такой нестабильной экономико-политической обстановке в стране. Именно поэтому желающие получить ипотеку будут проверяться со всей возможной тщательностью. Почему ВТБ 24 может отказать в выдаче ипотеки?Зарплату получаю на карту банка ВТБ-24. читать ответы (1) Тема: Реструктуризация долгаЕсть просроченная задолженность в банке втб 24 коммерсант отказываются принимать заявление на реструктуризацию что делать. читать ответы (1) Тема: Задолженность перед банкомДобрый день у меня задолженность перед банком втб 24, 65 тысяч а мне звонят и пишут с мба финанс говорят нужно заплатить всю сумму 65 основной долг шчитать ответы (2) Тема: Долг по зарплатной картеВ 2012 году в ВТБ 24 банке я делала зарплатную карту.Здравствуйте, Татьяна! Возможно у Вас есть основания воспользоваться истечением срока исковой давности, необходима дополнительная информация.С уважением, Марина Сергеевна.Программа «Финансовый резерв» позволит вам быть уверенным в погашении задолженности в случае непредвиденных обстоятельств: при наступлении страхового случая страховая компания возьмет на себя погашение задолженности по кредиту, а также обеспечит дополнительной финансовой поддержкой вас и ваших близких.

Содержание: